2018ФъЪЧИФИяПЊЗХ40жмФъЃЌвВЪЧЙсГЙЕГЕФЪЎОХДѓОЋЩёЕФПЊОжжЎФъЃЌОРњИДвЕвдРДНќ40ФъЕФЗЂеЙЃЌБЃЯевЕвбГЩЮЊЗўЮёЙњМЦУёЩњЕФживЊСІСПЁЃЩЯАыФъЃЌУцЖдвьГЃИДдгбЯОўЕФЙњФкЭтЛЗОГЃЌЩТЮїБЃЯевЕвдЯАНќЦНаТЪБДњжаЙњЬиЩЋЩчЛсжївхЫМЯыЮЊжИЕМЃЌШЋУцЙсГЙЕГЕФЪЎОХДѓКЭЪЎОХНьЖўжаЁЂШ§жаШЋЛсОЋЩёЃЌЩюШыЙсГЙШЋЪЁБЃЯеМрЙмЙЄзїЛсвщОЋЩёЃЌМсГжвдШЫУёЮЊжааФЁЂМсГжЮШжаЧѓНјЃЌШЋУцТфЪЕ 1+4 ЯЕСаЮФМўвЊЧѓЃЌЗРЗЖЛЏНтЗчЯеЃЌЬсИпаавЕЗЂеЙжЪСПЃЌЛ§МЋЗўЮёЩТЮїОМУЩчЛсЗЂеЙЁЃ

вЛЁЂ2018ФъЩЯАыФъЩТЮїВЦВњЯеЪаГЁдЫааЧщПі1

ЃЈвЛЃЉЛиЙщаавЕБОдДЃЌМсГжЗўЮёЪЕЬхОМУЕМЯђ

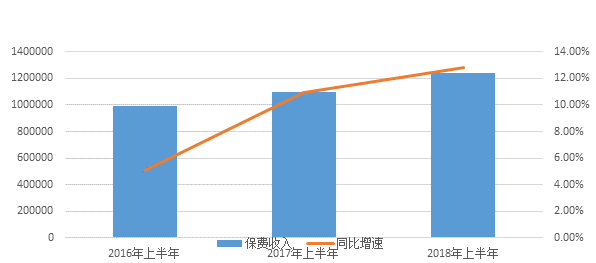

ЕГЕФЪЎОХДѓБЈИцЬсГіЃЌЁАНЈЩшЯжДњЛЏОМУЬхЯЕЃЌБиаыАбЗЂеЙОМУЕФзХСІЕуЗХдкЪЕЬхОМУЩЯЁБЁЃНјШыаТЪБДњЃЌЕГжабыАбеёаЫЪЕЬхОМУАкдкИќМгживЊЕФЮЛжУЁЃЖдгкЩТЮїЖјбдЃЌЪЕЬхОМУЮовЩЪЧЁАСЂУќжЎБОЁБЃЌМгПьНсЙЙгХЛЏКЭзЊаЭЩ§МЖЪЧеёаЫЩТЮїЕФЙиМќЃЌЭЌЪБвВЪЧЙсДЉБЃЯевЕЗЂеЙЕФКЫаФФкШнЁЃ2018ФъЩЯАыФъЃЌЩТЮїВЦВњЯевЕГаЕЃЗчЯеБЃЖю8.97ЭђвкдЊЃЌЦфжаЖЬЦкНЁПЕЯеГаЕЃЗчЯеБЃЖю3.02ЭђвкдЊЃЌЖЬЦквтЭтЯеГаЕЃЗчЯеБЃЖю1.81ЭђвкдЊЃЌЛњГЕЯеГаЕЃЗчЯеБЃЖю1.79ЭђвкдЊЃЌЦѓВЦЯеГаЕЃЗчЯеБЃЖю1.01ЭђвкдЊЃЌд№ШЮЯеГаЕЃЗчЯеБЃЖю0.96ЭђвкдЊЁЃ

ЃЈЖўЃЉаавЕећЬхБЃГжЦНЮШдіГЄЃЌЗЧГЕЯеБЃЗбПьЫйдіГЄ

2018ФъЩЯАыФъЃЌШЋЪЁ28МвВЦВњЯеЙЋЫОЪЕЯжБЃЗбЪеШы124.01вкдЊЃЌЭЌБШдіГЄ12.79%ЃЌдіЫйНЯЩЯФъЬсИп1.86ИіАйЗжЕуЁЃДгЯежжРДПДЃЌЛњГЕЯеРлМЦБЃЗбЪеШы91.07вкдЊЃЌЭЌБШдіГЄ7.51%ЃЌНЯЩЯФъЯТНЕ1.62ИіАйЗжЕуЁЃЛњГЕЯеБЃЗбЪеШыеМВЦВњЯезмБЃЗбЪеШыЕФ73.44%ЃЌЭЌБШМѕЩй 3.61ИіАйЗжЕуЁЃЦфжаНЛЧПЯеБЃЗбЪеШы25.61вкдЊЃЌЭЌБШдіГЄ10.33%ЃЌеМЛњГЕЯеБЃЗбЪеШыЕФ28.13%ЃЌЩЬвЕЯе65.45вкдЊЃЌЭЌБШдіГЄ6.44%ЃЌеМЛњГЕЯеБЃЗбЪеШыЕФ71.87%ЁЃЗЧГЕЯевЕЮёЗНУцЃЌећЬхБЃЗбЪеШы32.94вкдЊЃЌЭЌБШдіГЄ30.51%ЃЌИпгкЛњГЕЯедіЫй23ИіАйЗжЕуЁЃЗЧГЕЯевЕЮёећЬхБЃЗбЪеШыеМВЦВњЯезмБЃЗбЪеШыЕФ26.56%ЁЃЃЈЯъМћБэ1ЃЉ

2018ФъЩЯАыФъЩТЮїЪЁВЦВњЯеЗжЯежжБЃЗбЪеШыЧщПіБэ

Бэ1 ЕЅЮЛЃКЭђдЊ

|

Яежж

|

РлМЦБЃЗб

|

РлМЦЭЌБШ

|

РлМЦеМБШ

|

|

ЛњГЕЯеЃК

|

910673.51

|

7.51%

|

73.44%

|

|

НЛЧПЯе

|

256172.86

|

10.33%

|

20.66%

|

|

ЩЬвЕЯе

|

654500.64

|

6.44%

|

52.78%

|

|

ЦѓВЦЯе

|

51793.52

|

4.93%

|

4.18%

|

|

МвВЦЯе

|

2973.88

|

21.43%

|

0.24%

|

|

ЙЄГЬЯе

|

16463.76

|

5.33%

|

1.33%

|

|

д№ШЮЯе

|

53244.17

|

39.93%

|

4.29%

|

|

аХгУЯе

|

5142.42

|

23.28%

|

0.41%

|

|

БЃжЄЯе

|

65867.83

|

95.10%

|

5.31%

|

|

ЛѕдЫЯе

|

5098.60

|

10.63%

|

0.41%

|

|

ХЉвЕЯе

|

53598.10

|

26.05%

|

4.32%

|

|

ЖЬЦквтЭтЯе

|

28332.31

|

23.89%

|

2.28%

|

|

ЖЬЦкНЁПЕЯе

|

44165.79

|

19.97%

|

3.56%

|

|

ЦфЫћЯежж

|

2724.53

|

27.72%

|

0.22%

|

|

КЯМЦ

|

1240078.42

|

12.79%

|

100.00%

|

ЃЈШ§ЃЉаавЕЗЂеЙЧїЪЦГжајЮШжаЯђКУ

НёФъЩЯАыФъЮвЪЁЛњГЕЯеБЃЗбЫфдіЫйЗХЛКЃЌЕЋећИіВЦВњЯеБЃЗбЪеШыЭЌБШдіЫйгЩ2016ФъЩЯАыФъЕФ5.07%ЩЯЩ§жС2018ФъЩЯАыФъЕФ12.79%ЃЌГЕЯеЁАвЛЯеЖРДѓЁБзДПіГжајИФЩЦЃЌЗЧГЕЯевЕЮёГжајЗЂСІЃЌОнДЫПЩвддЄВтЮДРДМИФъЩТЮїЪЁЕФВЦВњБЃЯеНЋбгајзмЬхЦНЮШЁЂЮШжаЯђКУЕФЗЂеЙЬЌЪЦЃЈЯъМћЭМ1ЃЉЁЃ

ЭМ1

2016ФъЩЯАыФъЁЊ2018ФъЩЯАыФъБЃЗбЪеШыБфЛЏЧщПіБШНЯЭМ

ЃЈЫФЃЉаавЕХтИЖжЇГіЮШВНдіМг

ДгЩЯАыФъХтИЖЧщПіРДПДЃЌШЋЪЁ28МвВЦВњЯеЙЋЫОХтИЖжЇГіРлМЦ57.39вкдЊЃЌЭЌБШдіГЄ14.24%ЁЃДгЯежжРДПДЃЌЛњГЕЯеРлМЦХтИЖжЇГі46.64вкдЊЃЌЭЌБШдіГЄ13.71%ЃЌеМВЦВњЯезмХтИЖжЇГіЕФ81.26%ЁЃЗЧГЕЯевЕЮёећЬхХтИЖжЇГі10.76вкдЊЃЌеМБШ18.74%ЃЌЦфжаЦѓВЦЯеЃЈ1.37вкдЊЃЉЁЂд№ШЮЯеЃЈ1.59вкдЊЃЉЁЂБЃжЄЯеЃЈ1.43вкдЊЃЉЁЂХЉвЕЯеЃЈ1.79вкдЊЃЉКЭЖЬЦкНЁПЕЯеЃЈ2.49вкдЊЃЉеМБШНЯДѓЃЌЗжБ№ЮЊ2.38%ЁЂ2.77%ЁЂ2.49%ЁЂ3.13%ЁЂ4.34%ЃЌКЭШЅФъЭЌЦкЯрБШЃЌМвВЦЯеЁЂд№ШЮЯеЁЂБЃжЄЯеЁЂХЉвЕЯеЁЂЖЬЦквтЭтЯеЁЂЖЬЦкНЁПЕЯеХтИЖжЇГіЭЌБШе§діГЄЃЌЦфжаБЃжЄЯеЭЌБШдіГЄзюПьЃЌЮЊ99.85%ЃЌЦѓВЦЯеЁЂЙЄГЬЯеЁЂЛѕдЫЯеЁЂаХгУЯеЭЌБШИКдіГЄЃЌЦфжааХгУЯеЭЌБШЯТНЕзюЖрЃЌЮЊ-55.19%ЃЈЯъМћБэ2ЃЉЁЃ

2018ФъЩЯАыФъЩТЮїЪЁВЦВњЯеЗжЯежжХтИЖжЇГіЧщПіБэ

Бэ2 ЕЅЮЛЃКЭђдЊ

|

Яежж

|

РлМЦХтИЖжЇГі

|

РлМЦЭЌБШ

|

РлМЦеМБШ

|

|

ЛњГЕЯеЃК

|

466367.71

|

13.71%

|

81.26%

|

|

НЛЧПЯе

|

126617.11

|

8.66%

|

22.06%

|

|

ЩЬвЕЯе

|

339750.59

|

15.72%

|

59.20%

|

|

ЦѓВЦЯе

|

13676.17

|

-14.29%

|

2.38%

|

|

МвВЦЯе

|

1757.41

|

95.05%

|

0.31%

|

|

ЙЄГЬЯе

|

6260.98

|

-35.75%

|

1.09%

|

|

д№ШЮЯе

|

15878.97

|

37.83%

|

2.77%

|

|

аХгУЯе

|

798.62

|

-55.19%

|

0.14%

|

|

БЃжЄЯе

|

14292.57

|

99.85%

|

2.49%

|

|

ЛѕдЫЯе

|

1887.38

|

-15.85%

|

0.33%

|

|

ХЉвЕЯе

|

17941.37

|

48.53%

|

3.13%

|

|

ЖЬЦквтЭтЯе

|

9183.25

|

16.02%

|

1.60%

|

|

ЖЬЦкНЁПЕЯе

|

24909.50

|

11.93%

|

4.34%

|

|

ЦфЫћЯежж

|

983.72

|

32.80%

|

0.17%

|

|

КЯМЦ

|

573937.65

|

14.24%

|

100.00%

|

ЃЈЮхЃЉИїЙЋЫОвЕЮёЗЂеЙВювьУїЯд

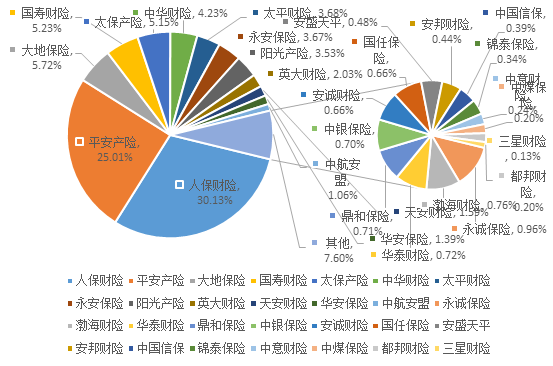

ДгвЕЮёдіЫйПДЃЌ20МвЙЋЫОЪЕЯже§діГЄЃЌЦфжа6МвЙЋЫОдіЫйГЌЙ§аавЕдіЫй2БЖвдЩЯЃЌ4МвЙЋЫОдіЫйБЃГжЮШЖЈЕЋЕЭгкЪаГЁдіЫйЃЌЃЌСэга7МвЙЋЫОГіЯжИКдіГЄЁЃДгЪаГЁЗнЖюРДПДЃЌШЫБЃВЦЯеЃЈ30.13%ЃЉКЭЦНАВВњЯеЃЈ25.01%ЃЉКЯМЦеМБШГЌЙ§55%ЃЛДѓЕиБЃЯеЁЂЙњЪйВЦЯеЁЂЬЋБЃВњЯеКЭжаЛЊВЦЯе4МвЙЋЫОЗнЖюДІгк4%-6%жЎМфЃЌКЯМЦеМБШ20.32%ЃЛЬЋЦНВЦЯеЁЂгРАВБЃЯеЁЂбєЙтВњЯеЁЂгЂДѓВЦЯеЁЂЬьАВВЦЯеЁЂЛЊАВБЃЯеКЭжаКНАВУЫ7МвЙЋЫОЪаГЁЗнЖюдк1%-3%жЎМфЃЛЦфЫћ13МвЙЋЫОЗнЖюВЛзу1%ЃЌКЯМЦеМБШ7.60%ЃЈЯъМћЭМ2ЃЉЁЃ

ЭМ2 ЩТЮїЪЁВЦВњЯеЙЋЫО2018ФъЩЯАыФъРлМЦБЃЗбЪаГЁеМБШ

ЃЈСљЃЉИїЕиЧјЪаГЁЗнЖюБЃГжЮШЖЈ

ДгдіЫйЩЯПДЃЌШЋЪЁИїЕиЪаОљЮЊе§діГЄЃЌЦфжаБІМІЁЂЯЬбєКЭАВПЕБЃЗбдіЫйГЌЙ§ШЋЪЁЦНОљЫЎЦНЃЌЩЬТхКЭгмСжЮЌГждкЦНОљЯпзѓгвЃЛДгеМБШЧщПіРДПДЃЌЮїАВЪаРлМЦБЃЗбеМБШНќећЬхЪаГЁвЛАыЗнЖюЃЌДяЕН48.07%ЁЃгмСжЪаКЭЯЬбєЪаЗжБ№ЮЊ9.33%КЭ9.06%ЃЌХХУћЕкЖўКЭЕкШ§ЁЃДгеМБШБфЛЏЩЯПДЃЌБІМІЁЂЯЬбєКЭАВПЕЯрНЯЩЯФъЭЌЦкЗнЖюеМБШгаЫљдіГЄЃЌЦфЫћЕиЪадђЯрЖдЯТНЕЁЃЃЈЯъМћБэ4КЭБэ5ЃЉЁЃ

2018ФъЩЯАыФъЩТЮїЪЁИїЕиЪаВЦВњЯеРлМЦБЃЗбЪеШыеМБШЧщПіБэ

Бэ4

ЕЅЮЛЃКЭђдЊ

|

ЕиЪа

|

РлМЦБЃЗб

|

РлМЦЭЌБШ

|

РлМЦеМБШ

|

еМБШдіМѕ

|

ХХУћ

|

|

ЮїАВ

|

596122

|

10.19%

|

48.07%

|

-1.14%

|

1

|

|

ЭДЈ

|

23839

|

9.92%

|

1.92%

|

-0.05%

|

9

|

|

БІМІ

|

93035

|

28.96%

|

7.50%

|

0.94%

|

5

|

|

ЯЬбє

|

112398

|

20.78%

|

9.06%

|

0.60%

|

3

|

|

ЮМФЯ

|

93136

|

9.45%

|

7.51%

|

-0.23%

|

4

|

|

ККжа

|

70698

|

9.22%

|

5.70%

|

-0.19%

|

6

|

|

АВПЕ

|

44782

|

25.99%

|

3.61%

|

0.38%

|

8

|

|

ЩЬТх

|

22675

|

11.35%

|

1.83%

|

-0.02%

|

10

|

|

бгАВ

|

67684

|

8.59%

|

5.46%

|

-0.21%

|

7

|

|

гмСж

|

115709

|

11.81%

|

9.33%

|

-0.08%

|

2

|

|

КЯМЦ

|

1240078

|

12.79%

|

100.00%

|

ЁЊ

|

ЁЊ

|

ЃЈЦпЃЉГЕЯеЪаГЁдЫааЦНЮШЃЌЯћЗбепЦеБщЛёвц

2018ФъЩЯАыФъЃЌШЋЪЁ26Мв[1]ВЦВњЯеЙЋЫОЛњГЕЯеРлМЦБЃЗбЪеШы91.07вкдЊЃЌЭЌБШдіГЄ7.51%ЃЌНЯЩЯФъЭЌЦкЯТНЕ1.62ИіАйЗжЕуЁЃЛњГЕЯеБЃЗбЪеШыеМВЦВњЯезмБЃЗбЪеШыЕФ73.44%ЃЌЭЌБШМѕЩй 3.61ИіАйЗжЕуЁЃжївЊгавдЯТЬиеїЃКвЛЪЧЩЬвЕЯеЭЖБЃТЪУїЯдЬсИпЁЃЩЯАыФъШЋЪЁЩЬвЕЯеЭЖБЃТЪЮЊ 65.9%ЃЌБШШЅФъЭЌЦкЬсИп 4.36ИіАйЗжЕуЁЃ

ЖўЪЧБЃеЯЫЎЦНЬсЩ§ЃЌГЕОљБЃЗбЯТНЕЁЃЩЯАыФъШЋЪЁЩЬвЕШ§д№Яед№ШЮЯоЖюЦНОљжЕ55.61ЭђдЊЃЌНЯШЅФъЭЌЦкЬсИп11.14ЭђдЊЁЃЩЬвЕГЕЯеГЕОљБЃЗб3,740.34дЊЃЌЭЌБШЯТНЕ7.44%ЁЃШ§ЪЧЪаГЁМЏжаЖШЮШжагаНЕЁЃЩЯАыФъГЕЯеБЃЗбЪеШызюИпЕФЦНАВВњЯеЁЂШЫБЃВЦЯеКЭЙњЪйВЦЯеЕШ3МвВЦВњЯеЙЋЫОЕФЪаГЁЗнЖюКЯМЦЮЊ 60.85%ЃЛГЕЯеБЃЗбЪеШыЧА5ЮЛЕФВЦВњЯеЙЋЫОЕФЪаГЁЗнЖюКЯМЦЮЊ71.84%ЃЌЭЌБШЯТНЕ0.85ИіАйЗжЕуЃЛГЕЯеБЃЗбЪеШыЧА10ЮЛЕФВЦВњЯеЙЋЫОЕФЪаГЁЗнЖюКЯМЦЮЊ89.53%ЁЃ

ЃЈАЫЃЉБЃЯеЗўЮёЩчЛсФмСІЬсЩ§

вЛЪЧХЉвЕБЃЯеБЃеЯзїгУГфЗжЗЂЛгЁЃ2018ФъЩЯАыФъЃЌХЉвЕБЃЯеБЃЗбЪеШы5.39вкдЊЃЌЭЌБШдіГЄ26.05%ЃЌХтИЖжЇГі1.79вкдЊЃЌЭЌБШдіГЄ48.53%ЃЌЮЊХЉЛЇЬсЙЉЗчЯеБЃЖю645вкдЊЁЃЖўЪЧд№ШЮБЃЯеМгЫйЗЂеЙЁЃНижС6дТФЉЃЌАВШЋЩњВњд№ШЮБЃЯеЙВЮЊШЋЪЁ1073МвЭЖБЃЕЅЮЛЬсЙЉЗчЯеБЃеЯ55.97вкдЊЃЛвНСЦд№ШЮБЃЯеЙВЮЊШЋЪЁ1736МввНСЦЛњЙЙЬсЙЉЗчЯеБЃеЯ5.42вкдЊЃЌвбжЇИЖХтПю371.81ЭђдЊЃЌЪмвцвНСЦЛњЙЙ185МвЃЛЛЗОГЮлШОд№ШЮБЃЯеЮЊ60МвВЮБЃЦѓвЕЬсЙЉЗчЯеБЃеЯ1.57вк,вбжЇИЖХтПю7.63ЭђдЊЃЌЪмвцЦѓвЕ30МвЃЛЫпЫЯВЦВњБЃШЋд№ШЮБЃЯеБЃЗбЪеШы2065.20ЭђдЊЃЌЙВЮЊ2345ЮЛЫпЫЯЩъЧыШЫЬсЙЉБЃШЋН№Жю101.24вкдЊЃЌЮЊЛЏНтУёЩЬЪТЩѓХаБЃШЋФбЁЂжДааФбЮЪЬтЬсЙЉСЫгаСІжЇГжЃЛЪГд№ЯеЮЊШЋЪЁ5084МвЪГЦЗЦѓвЕКЭбЇаЃЪГЬУЬсЙЉЗчЯеБЃеЯ22.00вкдЊЁЃШ§ЪЧЛ§МЋЗўЮёЪЕЬхОМУЗЂеЙЁЃвЛЗНУцЃЌГіПкаХгУБЃЯеЙЋЫОЛ§МЋЮЊЮвЪЁЁАвЛДјвЛТЗЁБНЈЩшзіКУжЇГжКЭЗўЮёЁЃГіПкаХгУБЃЯеЙЋЫО2018ФъЩЯАыФъаТЧЉЕЅБЃЖю3.54вкУРдЊЃЌгааЇДйНјСЫЮвЪЁЭтУГЮШЖЈдіГЄКЭзЊаЭЩ§МЖЁЃСэвЛЗНУцЃЌЭЦЖЏЪзЬЈЃЈЬзЃЉБЃЯевЕЮёЗЂеЙЃЌНижС6дТФЉЃЌГаБЃЪзЬЈЃЈЬзЃЉЯюФП5БЪЃЌЬсЙЉЗчЯеБЃеЯ27.80вкдЊЃЌЮЊжиДѓММЪѕзАБИЁЂаТФмдДЁЂИпЖЫЩшБИжЦдьЦѓвЕзджїДДаТЁЂММЪѕИФдьКЭзАБИЩ§МЖЬсЙЉШЋЗНЮЛЗчЯеБЃеЯЁЃЫФЪЧЦєЖЏЁАаТВФСЯЁБзлКЯБЃЯеЪдЕуЁЃ2018ФъЩЯАыФъМЬајЮЊБІМІюбвЕЩњВњЕФTC4ПэЗљюбКЯН№АхЬсЙЉЗчЯеБЃеЯ1.35вкдЊЃЌгааЇЗжЩЂСЫаТВФСЯЩњВњЦѓвЕЗчЯеЃЌНјвЛВНДйНјаТВФСЯЕФГЩЙћзЊЛЏКЭгІгУЁЃЮхЪЧПьДІПьХтжааФГжајЗЂЛгЛКЖТБЃГЉаЇгУЁЃ2018ФъЩЯАыФъШЋЪЁИїЕиЪаПьДІПьХтжааФЙВДІРэНЛЭЈЪТЙЪ24444Ц№ЃЌНгД§ЪТЙЪГЕ48374СОЁЃСљЪЧГЕДЌЫАДњЪеДњНЩЙЄзїЗЂЛгживЊзїгУЁЃ2018ФъЩЯАыФъЃЌЩТЮїБЃЯевЕДњЪеДњНЩГЕДЌЫА10.84вкдЊЃЌЭЌБШдіГЄ8.91%ЁЃЯЕЭГЩЯЯпНќШ§ФъвдРДЃЌЪЕЯжСЫЫАдДгыБЃЯеЕФаХЯЂЙВЯэЃЌЬсИпСЫеїЙмаЇТЪЃЌНЕЕЭСЫБЃЯеЛњЙЙДњЪеДњНЩГЕДЌЫАЕФЩцЫАЗчЯеЁЃ

ЖўЁЂ2018ФъЯТАыФъЪаГЁЗЂеЙЧїЪЦ

ЮвЪЁФПЧАе§ДІдкзЊБфЗЂеЙЗНЪНЁЂгХЛЏОМУНсЙЙЁЂзЊЛЛдіГЄЖЏСІЕФЙЅЙиЦкЃЌЖјВЦЯеаавЕгыЯћЗбЩ§МЖЁЂВњвЕзЊаЭЩ§МЖУмЧаЯрЙиЁЃдкДЫБГОАЯТЃЌЩТЮїВЦЯеаавЕЕФЗЂеЙУцСйзХжюЖрБфЛЏЃК

ЃЈвЛЃЉЗЧГЕЯевЕЮёдіЫйНЯПьЃЌЗЂеЙзпЩЯПьГЕЕР

2018ФъЩЯАыФъЃЌЮвЪЁЗЧГЕЯеБЃЗбЭЌБШдіГЄ30.51% ЃЌдіЫйГЌЙ§ГЕЯе23ИіАйЗжЕуЁЃНёКѓвЛЖЮЪБЦкФкЪЧЮвЙњМАЮвЪЁКъЙлОМУШдНЋДІдкзЊаЭЩ§МЖЁЂЖЏФмзЊЛЛЕФЙиМќНзЖЮЁЃДггаРћвђЫиПДЃЌЯћЗбФкашГЩЮЊДјЖЏЮвЙњОМУГжајЗЂеЙЕФаТЖЏФмЃЌНЋжЇГХИіШЫДћПюБЃжЄБЃЯеЁЂМвВЦЯеЁЂвтЭтЯеЕШИіШЫБЃЯевЕЮёИпЫйдіГЄЃЛжабыЪЕЪЉЛ§МЋЕФВЦеўеўВпЃЌЙЄГЬНЈЩшЭЖзЪдіЫйШдНЋЮЌГждкНЯПьЫЎЦНЃЌРћКУЙЄГЬЯеЗЂеЙЃЛЙЉИјВрНсЙЙадИФИяГжајЭЦНјЃЌЭЦЖЏВњвЕНсЙЙЁЂашЧѓНсЙЙКЭЗЂеЙЗНЪНГжајзЊаЭЃЌаТОМУЁЂаТвЕЬЌЁЂаТФЃЪНПьЫйгПЯжЃЌЮЊВЦЯевЕДјРДаТЕФЗЂеЙЛњгіЁЃДгВЛРћвђЫиПДЃЌДЋЭГШЅВњФмНјГЬЩюШыЭЦНјЃЌТЬЩЋЗЂеЙГЩЮЊжїСїЃЌЛЗБЃбЙСІГжајМгДѓЃЌгыФмдДЁЂИжЬњЁЂдьжНЕШИпКФФмЁЂИпЮлШОаавЕЯрЙиЕФБЃЯевЕЮёНЋУцСйБЃдДЮЎЫѕКЭБЃЗбЯТЛЌОжУцЃЛШЋЧђОМУИДЫеШдШЛДцдкНЯДѓЕФВЛШЗЖЈадЃЌМгжЎШЫУёБвЛуТЪБЃГжЯрЖдМсЭІЃЌЮвЙњДЋЭГЭтУГОКељгХЪЦПЩФмГіЯжШѕЛЏЃЌгАЯьгыНјГіПкУГвзЯрЙиЕФДЌВАЯеЁЂЛѕдЫЯеЁЃСНЗНУцвђЫизлКЯгАЯьЕФНсЙћЃЌдЄЪОЮвЪЁВЦЯеЪаГЁЗЂеЙЖЏФмПЊЪМзЊБфЃЌЗўЮёОгУёЯћЗбЯрЙиЕФИіШЫБЃЯеЁЂЗўЮёЙЉИјВрНсЙЙадИФИяЕФаТОМУБЃЯеЁЂЗўЮёЙњМвжЮРэЯжДњЛЏЕФжЮРэРрКЭУёЩњРрБЃЯеНЋГЩЮЊЪаГЁЕФжївЊЭЦЖЏСІЁЃ

ЃЈЖўЃЉГЕЯеБЃЗбдіЫйж№НЅЗХЛКЃЌЗЂеЙФЃЪНе§дкзЊБф

2018ФъЩЯАыФъЃЌШЋЪЁЩЬвЕГЕЯеГЕОљБЃЗб3,740.34дЊЃЌЭЌБШЯТНЕ7.44%ЁЃЫцзХзджїЖЈМлИФИядкЮвЪЁЪдЕуЕФЪЕЪЉЃЌГЕЯеЗбТЪж№НЅЛиЙщКЯРэЫЎЦНЃЌдЄМЦГЕОљБЃЗбШдНЋЯТНЕЃЌNCDЃЈЮоХтПюгХД§ЯЕЪ§ЃЉЖдМлИёЕФгАЯьГЬЖШНјвЛВНЯїШѕЃЌЯћЗбепЖдгкаЁЖюАИМўЕФБЈАИжїЖЏадНЋЛсЬсИпЃЌдЄМЦаЁЖюАИМўЪ§СПЛсгаЫљЬсЩ§ЃЌХтИЖТЪНЋУїЯдЬсИпЃЌдкБЃЗбЯТНЕгыХтПюВЛНЕЫЋжибЙСІЯТЃЌЖдИїЙЋЫОЕФРэХтЗўЮёФмСІПМбщИќЮЊбЯОўЁЃОЁЙмГЕОљБЃЗбгаЯТаабЙСІЃЌЕЋЯћЗбепЖдИќИпЕФБЃеЯЃЈШчЬсИпЩЬвЕШ§д№Яед№ШЮЯоЖюЃЉЁЂИіадЛЏВњЦЗЃЈШчUBI ВњЦЗЃЉЕФашЧѓНЋЮЊГЕЯеЗЂеЙЬсЙЉаТЕФЛњЛсЁЃ

ЃЈШ§ЃЉДѓЪ§ОнКЭШЫЙЄжЧФмПьЫйЗЂеЙЃЌПЦММНЋГЩЮЊаавЕзЊаЭЩ§МЖЕФЧ§ЖЏСІ

НќФъРДДѓЪ§ОнКЭШЫЙЄжЧФмММЪѕПьЫйЗЂеЙЃЌдНРДдНЖрЕФаТММЪѕж№НЅШкШыВЦЯеаавЕЕФИїИіСДЬѕжаЁЃДѓЪ§ОнЁЂдЦМЦЫуЁЂЧјПщСДЁЂШЫЙЄжЧФмЕШПЦММНЋдкВњЦЗЩшМЦЁЂГаБЃЖЈМлЁЂЗжЯњЧўЕРЁЂРэХтЗўЮёЕШСьгђИФБфаавЕЕФЗЂеЙЧїЪЦЁЃФПЧАЃЌШЫЙЄжЧФмдкВЦЯеаавЕвбгаДѓЙцФЃгІгУЃЌгШЦфЪЧдкжЧФмПЭЗўЁЂКЫБЃРэХтКЭЗДЦлеЉЕШЯрЖдБъзМЛЏЕФвЕЮёжадЫгУЙуЗКЁЃПЦММЖдгкВЦЯеаавЕМлжЕСДКЭЩЬвЕФЃЪНЕФжиЫмИеИеПЊЪМЃЌЮДРДНЋИјВЦЯеЙЋЫОЕФОгЊЙмРэДјРДЩюПЬЕФБфЛЏЁЃвЛЪЧдкВњЦЗЩшМЦЗНУцЃЌДѓЪ§ОнЕФдЫгУШУБЃЯеГЁОАЛЏЁЂаЁЖюЛЏЁЂЙцФЃЛЏЃЌВЂЧвЩЯЯпПьЁЂИќаТПьЃЌЭјЙКЭЫЛѕдЫЗбЯеЁЂЪжЛњЫщЦСЯеЁЂКНАрбгЮѓЯеЕШВњЦЗЖМЪЧБШНЯЕфаЭЕФАИР§ЃЛЖўЪЧГаБЃЖЈМлЗНУцЃЌеыЖдВЛЭЌПЭЛЇШКЃЌОЋзМЛЏЁЂВювьЛЏЗчЯеЦРЙРКЭЖЈМлЃЌВЂЧвФмИљОнЭтВПЛЗОГКЭПЭЛЇаХЯЂБфЛЏПьЫйЕїећЃЌЫцзХЩЬвЕГЕЯеИФИяЕФж№ВНЩюЛЏЃЌГЕЯевЕЮёЕФОЋзМЖЈМлНЋЭЙЯжживЊадЃЛШ§ЪЧЗжЯњЧўЕРЗНУцЃЌЭЈЙ§ЖрГЁОАЛ§РлКЃСППЭЛЇВЂУшЛц360

ЖШПЭЛЇЪгЭМЃЌЪЕЯжОЋзМгЊЯњКЭЯњЪлЕФГЁОАЛЏЁЂЖрбљЛЏЃЛЫФЪЧРэХтЗўЮёЗНУцЃЌаТММЪѕШкШыВЦЯеаавЕМШЪЧЛњгівВЪЧЬєеНЃЌвЛЗНУцЭЦЖЏБЃЯегыЛЅСЊЭјЁЂБЃЯегыЦфЫћВњвЕЕФЩюЖШШкКЯЃЌГЩЮЊВЦЯеаавЕзЊаЭЩ§МЖЕФживЊЧ§ЖЏСІСПЃЛСэвЛЗНУцЃЌаТММЪѕНЋЖдВЦВњЯеЙЋЫОЕФаХЯЂЯЕЭГжЧФмЛЏЬсГіИќИпвЊЧѓЃЌШчКЮРћгУКЃСПЪ§ОнНјааЗчЯеМрВтКЭгааЇЪЖБ№ЃЌЪЕЯжБЃЯегыЦфЫћаавЕаХЯЂЙВЯэЃЌетЪЧБЃЯеаавЕашвЊНтОіЕФжиДѓПЮЬтЁЃ

Ш§ЁЂеыЖдадНЈвщМАДыЪЉ

ЃЈвЛЃЉМсГжЕГЖдБЃЯеЙЄзїЕФМЏжаЭГвЛСьЕМ

жаЙњЬиЩЋЩчЛсжївхНјШыаТЪБДњЃЌБЃЯевЕБиаыКСВЛЖЏвЁМсГжЕГжабыЕФМЏжаЭГвЛСьЕМЃЌБиаыКСВЛЖЏвЁМсГжвдШЫУёЮЊжааФЕФЗЂеЙЫМЯыЃЌЭЈЙ§дкОЋзМЗіЦЖЁЂИЈжњЩчЛсжЮРэЕШЗНУцЛ§МЋЬНЫїЃЌгааЇЗЂЛгГЄЦкЮШНЁЗчЯеЙмРэКЭБЃеЯЕФЙІФмЃЌзХСІНтОіШЫУёВЛЖЯЩ§МЖЕФБЃЯеашЧѓгыВЛЦНКтВЛГфЗжЕФБЃЯеЙЉИјжЎМфЕФУЌЖмЃЌХЌСІГЩЮЊОМУЁАМѕе№ЦїЁБКЭЩчЛсЁАЮШЖЈЦїЁБЃЌИќКУЕиЗўЮёЪЕЬхОМУЗЂеЙЁЃ

ЃЈЖўЃЉЧПМрЙмЬЌЪЦЯТЕФКЯЙцОгЊ

2018ФъЩЯАыФъЃЌбЯМрЙмЕФЬЌЪЦдкВЦВњЯеЪаГЁбгајЃЌМрЙмВПУХеыЖдЮЅЙцЯњЪлЁЂБржЦащМйБЈБэЕШЮЪЬтЃЌЗЃПюЁЂГЗжАЁЂЭЃвЕЮёЃЌЪ§М§ЦыЗЂЁЃМрЙмВПУХУмМЏГіЬЈЕФМрЙмДыЪЉКЭМьВщДІЗЃЃЌдЄЪОзХЁАЗРЗЖЛЏНтЗчЯеЁЂжЮРэЪаГЁТвЯѓЁЂжиЫмБЃЯеМрЙмЃЌЬсИпаавЕЗЂеЙжЪСПЁБЪЧ2018ФъЩТЮїБЃЯеМрЙмЕФжївЊШЮЮёЃЌЮоТлЪЧНЅНјЪНЕФГЕЯеЗбТЪЪаГЁЛЏИФИяЃЌЛЙЪЧИпбЙЬЌЪЦЕФГЕЯеЪаГЁТвЯѓжЮРэЃЌМрЙмВПУХв§ЕМаавЕНЁПЕЗЂеЙЕФОіаФОіВЛЛсЖЏвЁЁЃИїВЦВњЯеЙЋЫОвЊвдТвЯѓећжЮЮЊЦѕЛњЃЌМгПьзЊБфЗЂеЙЗНЪНЃЌжїЖЏВщТЉВЙШБЃЌжиЕуДђЛїЪаГЁжаЕФЗЧЗЈОгЊааЮЊЃЌЛ§МЋДДаТОгЊЙмРэЛњжЦЃЌНјвЛВННЁШЋФкПиЙмРэЬхЯЕЁЃ

(Ш§)ОЋЯИЛЏМАВювьЛЏОгЊгІЖдЛњгіКЭЬєеН

дкЮвЪЁВЦВњЯеЪаГЁМгПьЗЂеЙЕФЭЌЪБЃЌЦѓвЕОгЊвРШЛУцСйОоДѓЕФЬєеНЃЌгШЦфЪЧжкЖржааЁаЭВЦВњЯеЙЋЫОЃЌдкЪаГЁДІгкВЛРћЕФЗЂеЙЕиЮЛЃЌУцСйзХаавЕТЂЖЯЦѓвЕЕФОКељбЙСІНЯДѓЃЌНЈвщаавЕжїЬхЬиБ№ЪЧжааЁВЦВњБЃЯеЙЋЫОЭЈЙ§ПЦбЇЕФЖЈЮЛЃЌевзМЦѓвЕЮДРДЕФЗЂеЙЗНЯђЃЌЭЈЙ§ВювьЛЏЕФЯњЪлЗбгУХфжУЃЌевзМФПБъПЭЛЇШКЃЌЭЦЙуКЭЯњЪлБЃЯеВњЦЗЁЃдкЙЋЫОЕФФкВПдЫгЊЙ§ГЬжаЃЌАДееПЦбЇОЋЯИЛЏЕФдЫааФЃЪНЃЌЯИЗжПЭЛЇШКЃЌЧаЮ№УЄФПвдМлИёеНвдЛёШЁгУЛЇЃЌзГДѓЙЋЫОвЕЮёЗЂеЙЙцФЃЁЃ

ЃЈЫФЃЉГжајзпДДаТЗўЮёЗЂеЙВпТд

дкж№НЅГЩЪьЕФВЦВњЯеЪаГЁЃЌДДаТГЩЮЊЮДРДВЦВњЯевЕЗЂеЙЕФЙиМќЁЃЖдВЦЯеЙЋЫОЖјбдЃЌДДаТЗЂеЙИќЯдЕУгШЮЊживЊЁЃвЛЪЧдкМЬајЗЂЛгжБЯњЁЂДњРэЁЂгЊЯњЕШДЋЭГЯњЪлЧўЕРгХЪЦЕФЛљДЁЩЯЃЌвЊДѓСІПЊЗЂЭјЯњЁЂзЈЪєДњРэШЫЃЈEAЃЉЕШДДаТЧўЕРЁЃВЦЯеЙЋЫОвЊЗЂЛгздЩэЬиЕуКЭЙЩЖЋгХЪЦЃЌж№НЅДюНЈЦ№ЖрВуДЮЁЂЖрЧўЕРЁЂЗјЩфСІЧПЕФЧўЕРЬхЯЕЁЃЖўЪЧЗўЮёДДаТЁЃЭЦааШЋЗНЮЛЕФЗўЮёДДаТВпТдЃЌЭЈЙ§ЗўЮёРэФюЁЂЗўЮёЪжЖЮЁЂЗўЮёжЦЖШЕШЗНУцДДаТЃЌЮЊПЭЛЇЬсЙЉЖРОпЬиЩЋЕФгХжЪЗўЮёЃЌЬсЩ§ПЭЛЇЬхбщЃЌЬсИпПЭЛЇТњвтЖШЃЌВЂвдДЫЪїСЂЙЋЫОаЮЯѓЃЌдіЧПЦЗХЦКЫаФОКељСІЁЃШ§ЪЧВњЦЗДДаТЁЃМЏжагХЪЦзЪдДЃЌНсКЯздЩэгХЪЦЃЌеыЖдЩчЛсМБашЁЂгааЇЙЉИјВЛзуСьгђЃЌМгДѓЗўЮёЕЭЬМОМУКЭеНТдадаТаЫВњвЕЕФВњЦЗДДаТСІЖШЃЌЛ§МЋЗЂеЙТЬЩЋБЃЯеЁЂПЦММБЃЯеЁЂЮФЛЏВњвЕБЃЯеЕШаТаЫвЕЮёЁЃЫФЪЧММЪѕДДаТЁЃжиЪгГЕСЊЭјММЪѕЁЂДѓЪ§ОнЁЂШЫЙЄжЧФмММЪѕЕШгІгУЃЌЭЈЙ§ММЪѕСЊвіЬНЫїДДаТадЗЂеЙФЃЪНЃЌвдДЫЬсЩ§здЩэЕФЗчЯеЪЖБ№ФмСІЃЌНЕЕЭгЊдЫГЩБОЃЌЬсИпаЇТЪЁЃЮхЪЧЛњжЦДДаТЁЃНЈСЂОпгаЪаГЁОКељСІЕФзщжЏЙмРэЬхЯЕЁЂвдаЇвцФПБъЮЊЕМЯђЕФМЈаЇПМКЫЬхЯЕЃЌвдМАЗћКЯЁАГЅЖўДњЁБвЊЧѓЕФЗчЯеЙмРэЬхЯЕЃЌХрг§ЮШЖЈЕФИпЫижЪЕФзЈвЕЛЏЖгЮщЁЃ

зЂЃК

1.БОМђБЈжаГ§БъзЂЪ§ОнЭтЃЌЦфЫћЪ§ОндДгкИїЛсдБЕЅЮЛЃЌИїЛсдБЕЅЮЛЖдЦфЬсЙЉЪ§ОнЕФецЪЕадЁЂзМШЗадИКд№ЁЃ

2.БОМђБЈжаЫљЩцМАЕФБЃЯеЙЋЫООљЮЊЩТЮїЪЁБЃЯеаавЕаЛсЛсдБЕЅЮЛЁЃ

3.ФкВПЪ§ОнЃЌЧызЂвтБЃУмЁЃ

БЈЃКЩТЮїБЃМрОж

БЈЃКЩТЮїБЃМрОж

ЫЭЃКИїБЃЯеЙЋЫОЁЂзЈвЕжаНщЛњЙЙЛсдБЕЅЮЛзмОРэЪв

ЗЂЃКИїЪаБЃЯеаавЕаЛсЃЈАьЪТДІЃЉЃЌЪЁаЛсЁЂбЇЛсУиЪщДІИїВПУХ

ЕчЛАЃКЃЈ029ЃЉ82309280

гЪЯфЃКsia_tongyan@163.com

БрзЋЃКВњЯеЙЄзїВП ЩѓКЫЃКЭГМЦбаОПВП ЧЉЗЂЃКЛнЧр

1 Г§ЬиЪтЫЕУїЭтЃЌЪ§ОнРДдДгкЩТЮїЪЁБЃЯеаавЕаЛсКЭжаЙњБЃаХГЕЯеЦНЬЈЁЃ

[1] жаЙњаХБЃКЭШ§аЧВЦЯевђЮДПЊеЙГЕЯевЕЮёЃЌвђДЫЮоГЕЯеЪ§ОнЁЃ